Aktualisiert: 16.10.2023 Publiziert: 16.10.2023

CBAM ist eine innovative CO2-Verordnung und eine Art CO2-Bepreisung, die der Europäischen Union bei ihrem Kampf gegen den Klimawandel helfen soll. Während das bestehende EU-Emissionshandelssystem (ETS) auf EU-Länder beschränkt ist, gilt CBAM für Waren, die außerhalb der EU hergestellt werden. Es soll das Problem der Verlagerung von CO2-Emissionen angehen. Dies bezieht sich auf Situationen, in denen Unternehmen die Produktion von Gütern in Länder mit weniger strengen Emissionsrichtlinien verlagern, um Kosten in Zusammenhang mit der CO2-Bepreisung zu sparen. Im Gegensatz zum ETS legt das CBAM keine Obergrenzen für Importe oder Emissionen fest und es gibt keinen Handel mit Kohlenstoffzertifikaten.

Die Europäische Kommission hat beschlossen, dass die Übergangsphase des CBAM am 1. Januar 2026 enden wird. Bis zu diesem Zeitpunkt müssen Unternehmen Emissionsberichte einreichen, ohne finanzielle Verpflichtungen durch den Kauf von Zertifikaten einzugehen. Die kostenlose Zuteilung von Zertifikaten an Sektoren, die bereits dem EU-ETS unterliegen, wird schrittweise von 2026 bis 2034 abgebaut.

Während dieser Übergangszeit wird das CBAM nur für den Anteil der Emissionen gelten, der nicht von den kostenlosen Zertifikaten des EU-ETS abgedeckt ist, um die Regeln der Welthandelsorganisation zu beachten.

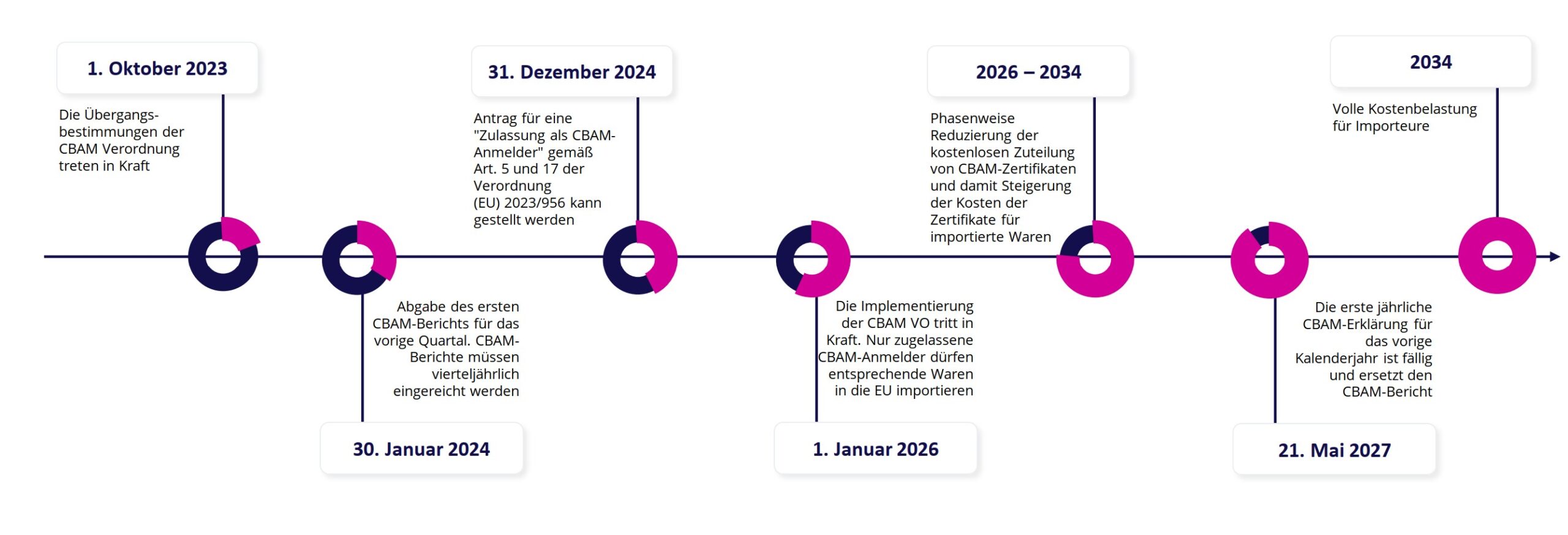

Die wichtigsten Fristen findest du in der folgenden Grafik.

Beispiel: CBAM-Berichterstattung in der Übergangszeit

Nehmen wir an, es ist November 2023 und du importierst 1.000 Tonnen Aluminium aus Südafrika nach Rotterdam. Hier sind die Schritte, die du unternehmen musst:

1. Für importierte Waren, sollte jeweils eine Betroffenheitsanalyse durchgeführt werden bzw. geprüft werden, ob die Ware in einer der vom CBAM betroffenen Warengruppen fällt.

2. Fordere von deinem Lieferanten (Produzenten/Anlagen) die Emissionsdaten gemäß der CBAM-Methodik an.

3. Gemeinsam mit deinem Lieferanten habt ihr bis Januar 2024 Zeit, diese Daten nach einer Berechnungs- und Kommunikationsvorlage aufzubereiten. Die Überprüfung dieser Daten ist während der Übergangszeit zwar freiwillig, wird jedoch empfohlen.

4. Bis zum 31. Januar 2024 musst du der Europäischen Kommission einen CBAM-Bericht vorlegen, in welchem du die gesamten Treibhausgasemissionen deiner Aluminiumsendung angibst. Dies umfasst Emissionen, die bei der Herstellung des Aluminiums freigesetzt werden (direkte Emissionen), bestimmte vorgelagerte Emissionen und indirekte Emissionen (obwohl diese indirekten Emissionen zunächst nicht der Kohlenstoffsteuer unterliegen, die im Januar 2026 beginnt).

Du solltest dringend beginnen, die für CBAM relevanten Emissionsdaten einzufordern und in deinen Systemen zu dokumentieren. Tipps hierzu findest du in unserem CBAM eBook.

Mit der neuen CBAM-Verordnung entsteht für Unternehmen ein beträchtlicher bürokratischer Aufwand, begleitet von vielen unbeantworteten Fragen. Doch statt sich zu entmutigen, bietet diese Herausforderung eine Gelegenheit, neue Wege zur Lösungsfindung und Steigerung der Produktivität zu erkunden. Unternehmen könnten von der Weisheit der Masse in Online-Communitys profitieren oder digitale Tools nutzen, um Tarifierung und Stammdatenmanagement im Außenhandel zu vereinfachen. Die Möglichkeiten sind vielfältig.

Unser eBook gibt dir das nötige Wissen und die Werkzeuge an die Hand, um CBAM sicher zu navigieren